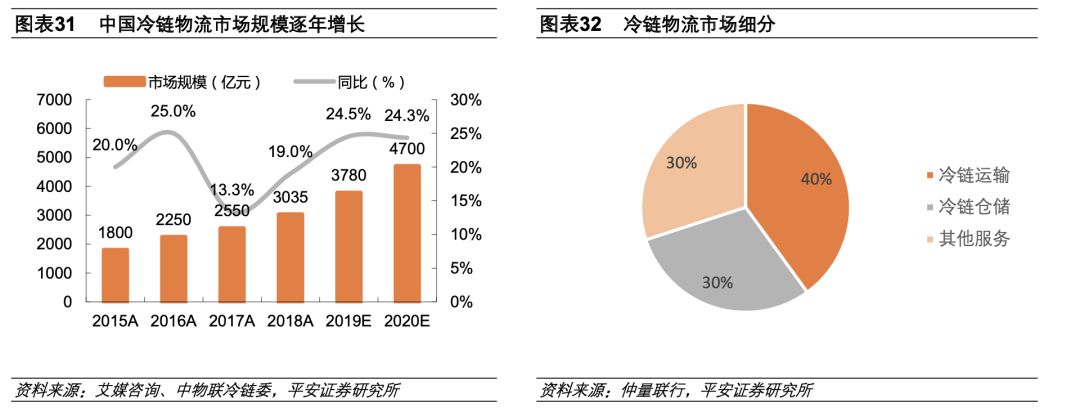

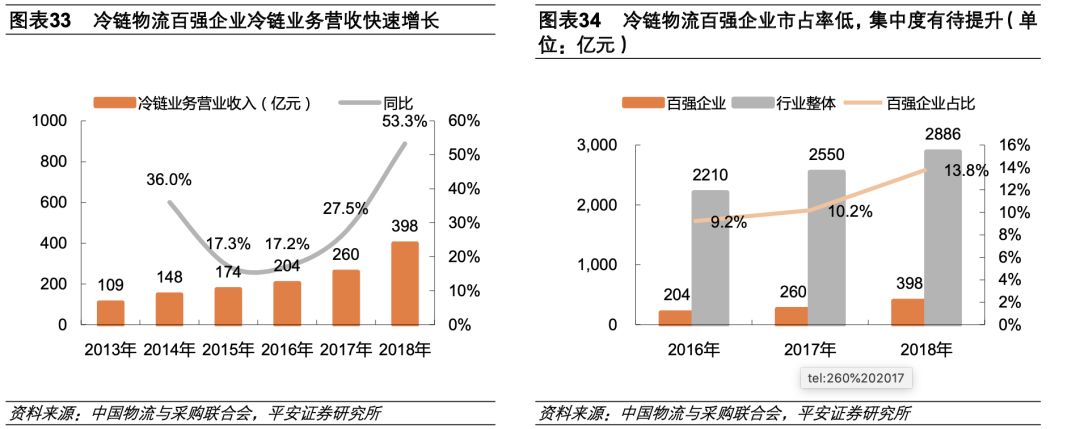

2018年我国冷链物流市场规模达3035亿元,同比增长19%,预计2019年和2020年分别增长24.5%和24.3%,冷链物流处于快速发展时期。

01

02

03

文章来源/物流指闻

即刻预定展位

优惠多多

微信扫一扫关注该公众号

扫码关注IPFM了解展会动态获取行业资讯

沪公网安备 31010702006282号

沪公网安备 31010702006282号

展位申请

展位申请 我要参观

我要参观

展位申请

展位申请 我要参观

我要参观